- junio 19, 2026

- 19

- 11 minutes read

La paradoja de las tasas de interés: La Fed frena el optimismo y aprieta a los bonos latinos

Hola a todos los apasionados de las finanzas y la economía en nuestra querida región. Hoy es viernes 19 de…

Hola a todos los apasionados de las finanzas y la economía en nuestra querida región. Hoy es viernes 19 de junio de 2026, y si han estado revisando las noticias financieras de esta semana, sabrán que las cosas en los mercados globales se pusieron verdaderamente intensas.

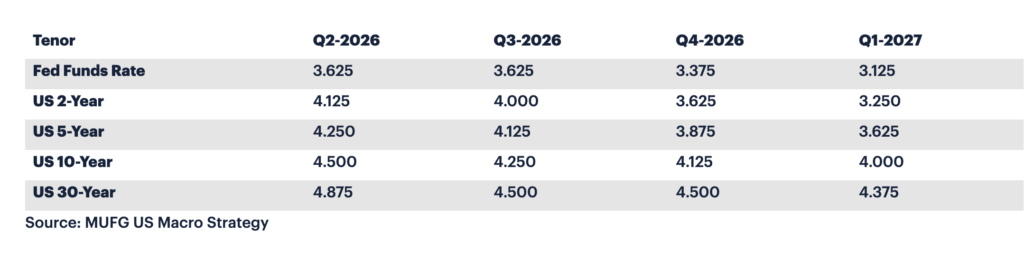

Hace solo un par de días, el Comité de Operaciones de Mercado Abierto de la Reserva Federal de Estados Unidos (la Fed) concluyó su reunión de política monetaria. Fue una cita histórica por muchas razones: la primera encabezada oficialmente por el nuevo presidente de la institución, Kevin Warsh, y una de las más sorpresivas de los últimos años. Aunque el banco central estadounidense decidió mantener sin cambios su tasa de interés de referencia en el rango de 3.50% a 3.75%, el tono empleado y las proyecciones lanzadas congelaron las sonrisas en los mercados emergentes, afectando directamente el valor de los bonos en América Latina.

Adiós al optimismo de los recortes: El giro de tuerca de Washington

Para entender la paradoja en la que estamos parados, hay que recordar cómo venía el año. Muchos inversionistas y gobiernos de nuestra región comenzaron 2026 con la firme esperanza de que la inflación global daría una tregua definitiva y la Fed iniciaría un camino rápido y cómodo de recortes en sus tasas de interés. Si la Fed baja sus tasas, el dinero se vuelve «más barato» en el mundo y los inversionistas corren con entusiasmo a buscar mejores rendimientos en mercados de América Latina.

Sin embargo, el panorama cambió drásticamente esta semana. La Fed no solo decidió dejar la tasa alta, sino que eliminó por completo su tradicional lenguaje de orientación hacia el futuro (forward guidance), optando por un mensaje mucho más directo y restrictivo. Las nuevas proyecciones de su gráfico de puntos (dot plot) revelaron una división profunda: nueve funcionarios de la Fed ahora pronostican que podría ser necesario aplicar al menos un incremento más a las tasas en lo que resta de 2026 debido a la persistencia de la inflación en el sector servicios. El mensaje de Washington fue claro: las tasas se quedan arriba por mucho más tiempo del previsto.

«La Fed ha decidido romper con la vieja norma de guiar al mercado de la mano. Al eliminar las proyecciones suaves y mostrar un perfil más estricto, introdujo una fuerte volatilidad global que obligará a los analistas a reprogramar sus estrategias desde cero.»

El impacto en la ventanilla: El freno a los bonos latinoamericanos

Cuando las tasas de interés en Estados Unidos se mantienen elevadas o amenazan con subir, se genera un efecto de succión de capitales en el resto del mundo. Los bonos del Tesoro estadounidense, considerados los activos más seguros del planeta, comienzan a pagar rendimientos muy atractivos. ¿El resultado? Los inversionistas globales prefieren no correr riesgos y retiran su dinero de los bonos soberanos emitidos por los países de nuestra región.

Para los gobiernos de América Latina, emitir deuda para financiar carreteras, hospitales o programas sociales se ha vuelto repentinamente más caro. Al incrementarse el riesgo percibido, los mercados internacionales exigen a economías como la de México, Brasil o Colombia pagar rendimientos mucho más altos para convencer a los capitales de quedarse.

A esto se le suma un fenómeno muy interesante que ha venido madurando a lo largo del año. Como reacción a las estrictas políticas estadounidenses, los países latinoamericanos han intentado reducir su dependencia del dólar. Según datos del Banco de España, durante el último ciclo de emisiones, el 9.7% de la deuda emitida por economías de la región en los mercados internacionales se denominó en euros (el nivel más alto desde 2016), buscando un refugio frente al encarecimiento del financiamiento en Nueva York.

El mapa de las tasas de interés y los bonos regionales

La decisión de la Fed impacta de forma muy distinta a cada rincón del continente, dependiendo de qué tan rápido hayan actuado sus propios bancos centrales:

| Región / País | Estado Actual del Tablero Financiero (Junio 2026) | Efecto Directo en la Deuda Local |

|---|---|---|

| Estados Unidos (Fed) | Tasas estables en 3.50% – 3.75%, pero con sesgo al alza. | Endurece el costo del crédito a nivel global. |

| México | Banxico mantiene cautela debido a la inflación persistente en servicios. | Presión al alza en los rendimientos de los bonos soberanos M. |

| Bloque Andino (Perú y Chile) | Monedas blindadas gracias a los altos precios del cobre y oro. | Menor impacto en su deuda gracias al flujo de divisas mineras. |

| Brasil | El Banco Central monitorea de cerca la disciplina fiscal interna. | El real sufre presiones de volatilidad ante la huida de capitales especulativos. |

¿Qué significa esto para el bolsillo del ciudadano común?

A primera vista, las discusiones sobre las tasas de interés de la Fed y los rendimientos de los bonos soberanos a diez años pueden parecer debates alejados de la realidad diaria. Sin embargo, su impacto se traslada directamente a las finanzas del día a día a través de tres canales muy claros:

- Créditos más caros: Al encarecerse el dinero para los bancos locales, las tasas de interés de los créditos hipotecarios, automotrices y de tarjetas de crédito en la región difícilmente bajarán en el corto plazo.

- Presión cambiaria: El fortalecimiento global del dólar tras los anuncios de la Fed suele generar pequeñas devaluaciones en las monedas locales, lo que encarece los productos importados y la tecnología de consumo.

- Menor margen de gasto público: Los gobiernos de la región tendrán que destinar una porción mayor de sus presupuestos anuales simplemente a pagar los intereses de su deuda acumulada, reduciendo el dinero disponible para inversión pública interna.

Afrontamos una segunda mitad de 2026 donde la cautela será la regla de oro en los mercados. América Latina ha demostrado una enorme resiliencia y madurez institucional en sus bancos centrales, pero la paradoja sigue vigente: aunque hagamos la tarea económica de forma impecable en casa, los vientos que soplan desde Washington siempre tendrán la fuerza necesaria para agitar las finanzas de nuestros bolsillos.